Inventering och lagervärdering - gratis mall, tips, regler och instruktioner

Inventering och lagervärdering är en gratis mall för att dokumentera en fysisk inventering av ett lager och värdera detta lager enligt bokföringsmässiga grunder och skattemässiga regler.

Inventering och lagervärdering är en gratis mall för att dokumentera en fysisk inventering av ett lager och värdera detta lager enligt bokföringsmässiga grunder och skattemässiga regler.

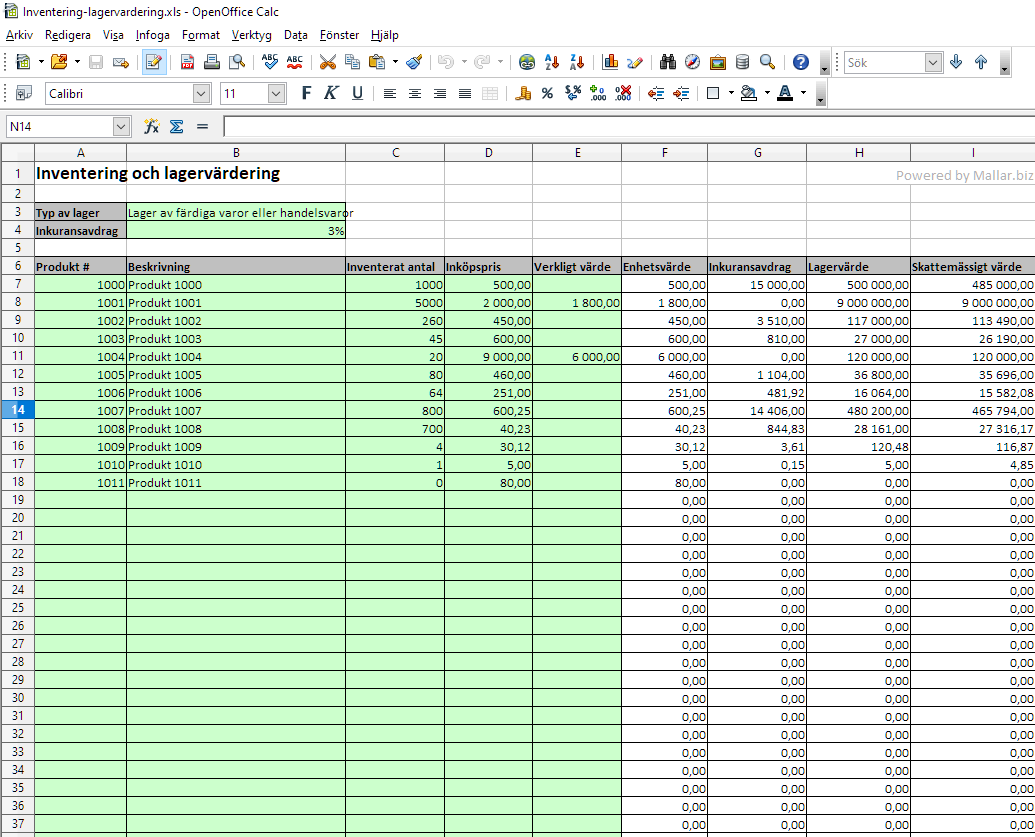

Ett företag kan ha olika typer av lager i sin verksamhet, råmateriallager, lager av produkter i arbete (PIA), lager av färdiga varor eller handelsvaror och lager av förbrukningsmaterial. Råmateriallager består av inköpt material eller halvfabrikat som ännu inte blivit bearbetat. Lager av produkter i arbete består av produkter som börjat bearbetats men som ännu inte har blivit färdiga produkter, det vill säga produkter som är under tillverkning. Lager av färdiga varor består av färdigställda produkter som är redo att levereras till slutkund och lager av handelsvaror är varor som köpts in färdig och som är redo att levereras till slutkund. Lager av förbrukningsmaterial består exempelvis av komponenter för reparation, underhåll och annat material som avser att förbrukas i verksamheten och skall därmed inte säljas.

Oberoende av vilken typ av lager som avses så måste lagret inventeras fysiskt minst en gång per år per sista datum i räkenskapsåret. Inventeringar kan göras flera gånger per år för att hålla korrekta och aktuella noteringar om lagerantal och lagervärde. Fysiska inventeringar kan göras löpande i verksamheten varje gång material eller varor plockas från lagret. Bristande information om lagerantal och lagervärde kan leda till förlorade kunder, onödiga inköp och bristande redovisning.

Varor i lager utgör omsättningstillgångar då dessa varor skall omsättas genom att säljas och levereras till kunder eller förbrukas i företaget. Omsättningstillgångar skall värderas enligt lägsta värdets princip vilket innebär att lagervaror skall värderas till det lägsta av anskaffningsvärdet eller verkligt värde. Varor i lager skall värderas post för post vilket bland annat innebär att vissa varor kan värderas enligt anskaffningsvärde och andra varor enligt verkligt värde.

Anskaffningsvärdet för lagervaror utgörs av utgiften för dess förvärv eller tillverkning och skall inkludera alla utgifter som har krävts för att förvärva eller tillverka den. Till anskaffningsvärdet för inköpta varor skall inköpspris, hemtagningskostnader och andra direkta kostnader räknas. Till anskaffningsvärdet för tillverkade varor skall förutom inköpspris och hemtagningskostnader även direkta kostnader och skäligt pålägg för indirekta tillverkningskostnader inräknas. Vid värdering till anskaffningsvärde skall FIFU-principen tillämpas som innebär att inköpspris och hemtagningskostnader för de sist förvärvade skall användas när lagervärde beräknas. Vid värdering till anskaffningsvärde har företaget även möjlighet att göra ett skattemässigt inkuransavdrag om 3 % av anskaffningsvärdet, detta inkuransavdrag skall bokföras som en bokslutsdisposition.

Verkligt värde för lagervaror utgörs av nettoförsäljningsvärdet som motsvarar försäljningsvärdet för varorna med avdrag för försäljningskostnader som är förknippade med en eventuell försäljning. Försäljningskostnader utgörs av rabatter, bonus, provision, lagringskostnader samt ett skäligt avdrag för indirekta försäljningskostnader och administrationskostnader.

Förenklingar från ovanstående värderingsprinciper finns för mindre företag, exempelvis för enskilda näringsidkare som tillämpar reglerna för förenklat årsbokslut (K1).

Du kan använda den här mallen för att göra en inventering och lagervärdering i ditt företag enligt lägsta värdets princip om du inte har något administrationsprogram eller lagerprogram där lagervärderingen görs i programmet.

Etiketter för denna mall: » bokföring » bokslut » excel » intern kontroll » lager » rapporter » redovisning » revision » årsredovisning

Utvalda mallar

Gåvobrev (138 725)Arvskifte (91 200)

Testamente (50 825)

Bouppteckning (37 682)

Samboavtal (37 191)

Äktenskapsförord (24 778)

Anställningsavtal (22 709)